A Irlanda, como se sabe, tem registado um notável crescimento do seu Produto Interno Bruto. De acordo com os últimos dados anuais disponíveis, Dezembro de 2007, o PIB irlandês a preços constantes situava-se nos 188 mil milhões de euros o que traduz um crescimento de 6% face ao ano anterior. Na década de 90, o produto cresceu em média uns notáveis 9.5% ao ano. O modelo de crescimento irlandês estava baseado num baixo crescimento dos salários brutos e redução dos impostos, assegurando assim a competitividade irlandesa, com baixos custos de mão-de-obra altamente instruída.

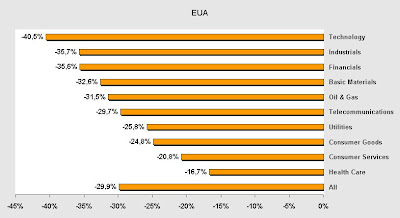

Em meados de 2006, o aumento anual de preço superou os 15% e desde então tem vindo a ser cada vez menor, tendo-se tornado negativo em Junho de 2007. De acordo com os últimos dados disponíveis, em Setembro deste ano os preços das casas caíram mais de 10% face ao preço médio do ano anterior. Para tornar o cenário mais negro, os EUA são o principal destino das exportações irlandesas, cerca de 20%, o que não é nada abonatório a favor dos celtas. De resto, uma parte importante do bolo total das exportações é destinada às economias europeias que também não têm pela frente as melhores perspectivas, como a Alemanha, Reino Unido e a França.

A Irlanda mostrou-se um caso evidente de vítima do seu próprio sucesso. O seu notável crescimento, aliado a políticas governamentais que resultaram num fracasso, ajudaram a alimentar uma bolha especulativa no sector da construção que se tornou agora num pesadelo para o país celta. Por outro lado, conseguiu atrair uma mão-de-obra altamente qualificada e jovem, agora o seu preço é, naturalmente, superior. A reduzida fiscalidade praticada não parece ser capaz de suster os custos sociais derivados do desemprego crescente que se estima que atinja os 5.7% em 2008 e os 7% em 2009.

A Irlanda, o primeiro país europeu a garantir a totalidade dos depósitos bancários, está a ser forçada a utilizar o dinheiro público para cumprir a sua promessa. O Governo Irlandês vai injectar cerca de 5.5 mil milhões de euros nos três principais bancos irlandeses, nacionalizando o Anglo Irish Bank com a justificação de proteger do colapso a indústria de serviços financeiros do país, após a estagnação do mercado de crédito. Este montante representa cerca de 3% do PIB nacional.

Neste momento, a capitalização bolsista dos três bancos em questão ascende a 2.9 mil milhões de euros, representando 2.9% do PIB da Irlanda. Contudo, no início do ano, a a capitalização bolsista dos três bancos era de 39.9 mil milhões de euros, cerca de 21.2% do PIB. Isto significa que desde o início do ano, a capitalização bolsista dos três grandes bancos irlandeses perdeu 92.8% do seu valor. O Tier 1, que mede a capacidade dos bancos de absorver as perdas relacionadas com os créditos concedidos foi de 6.3 para o Bank of Ireland no final de Setembro, e estima-se que com está medida se eleve para os 8.5. No que diz respeito ao impacto desta medida nos rácios de capital dos outros dois bancos, o Tier 1 deverá situar-se entre os 8 e os 9.